—— 律法与合规,永远是投资者最坚实的保障。本文将为您简述美国地产投资相关的法规及证券化的发展进程,并向您介绍CrowdFunz私募基金发行的合规蓝本 – 乔布斯法案(JOBS Act)的法律架构、金融监管,以及对合格投资者的相关要求。

小额地产基金的法律依据

CrowdFunz能够为投资者发行的一系列基金,受益于美国证券投资相关法律,近百年的发展演进。

2012年颁布的乔布斯法案(JOBS Act, 也称为 “创业企业促进法案” ),拉开了地产小基金、众筹模式蓬勃发展的序幕。CrowdFunz目前所发行的私募基金产品,均以乔布斯法案为合规框架,严格遵照美国现有证券法规进行发行、销售与管理。

我们相信,秉持商业操守与规范操作的准则,才能为广大投资者搭建起一个安全、合法、有保障的地产投资平台。

美国国会于2012年通过乔布斯法案,并将法案送至总统奥巴马处

通过乔布斯法案进行的证券发行量,已经超过传统IPO,经过多次修改后,该法案如今被戏称为“乔布斯法案 3.0”,它的不断修订,也映射着美国证券业的现代化进程

相关法律的发展

1930年代 – 1933年证券法与1934年证券交易法

经历大萧条之后,美国国会于1933年,通过了著名的《1933年证券法》(Securities Act of 1933),又于1934年通过了《1934年证券交易法》(1934 Securities Exchange Act)。

这两项法案,是美国近现代证券业与资本市场发展的基石,要求发行证券的机构对发行实体进行详尽的信息披露,诸如财务报表、资产情况、重要股东变更事宜等,对美国资本市场上通过证券发行的融资方式,也进一步规范化。

同时,发行机构与第三方服务机构都要确保披露信息的准确性和完整性,以保障广大证券投资者的利益。尽职调查、零售投资者(Retail Investor)、机构投资者(Institutional Investor)、合格投资者(Accredited Investors)这些现代美国证券业广泛使用的定义,均起始于这两项法案。

美国国会于1933年1933年证券法,由总统罗斯福签字生效

1960年代 – REITs法案

如今美国不动产资产证券化发展最好的REIT基金类型,最早起源于美国国会于1960年9月14日通过的一系列地产投资信托基金(REITs)法案。

REITs法案借由地产的证券化,允许拥有不动产或意欲投资不动产的公司,通过基金方式向广大投资者募资,一方面提升地产项目的融资能力,又使得没有庞大资本的普通投资者,能以较低门槛参与地产市场。

由于基金投资者实际所拥有的是证券,因此不需要承担不动产重资产的负担,而证券可在证券市场交易,因此大大增加了投资的流通性。

同时,发行机构与第三方服务机构都要确保披露信息的准确性和完整性,以保障广大证券投资者的利益。尽职调查、零售投资者(Retail Investor)、机构投资者(Institutional Investor)、合格投资者(Accredited Investors)这些现代美国证券业广泛使用的定义,均起始于这两项法案。

美国REITs基金类型不断革新

1980年代 – 规则A证券发行

根据1933年证券法的Regulation A规定,在12个月内发行低于10万美元证券的企业,其发行可以“豁免向美国证监会注册”,但其发行机构仍须向证监会提交一定的材料获得批准,并且“豁免注册”的公司,仍须满足其所在州的“蓝天法案”(Blue Sky Law)的规定。

规则A当中的 “豁免注册” ,方便美国中小企业通过合规的证券发行进行融资,从最早的10万美元起,经过多次修订,在1980年时,已上升至500万美元的发行额度。

美国重要证券法规往往出现在经济危机之后

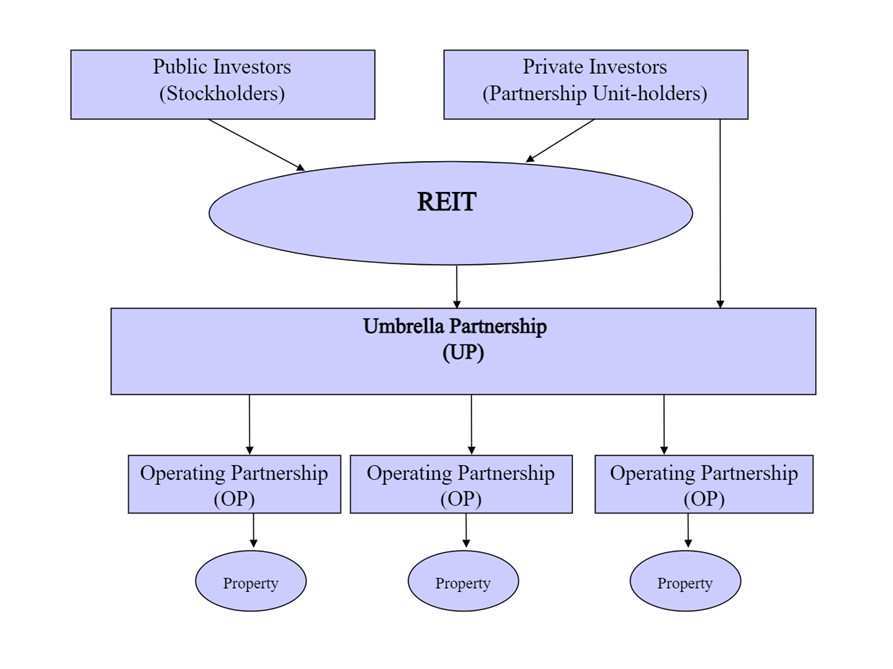

伞状合伙制REIT促进了私募投资机构使用该金融工具

1990年代 – REITs现代化进程

1992年,伞状合伙制地产投资信托基金 (UPREIT) 在美国资本市场出现。这种基金类型,在使投资者获得税制优惠的同时,也使得基金的运营方获得经营及管理旗下不动产的灵活性,进一步完善了不动产行业的证券化,为美国资本体量最大的私募地产投资(Private Equity Real Estate Investment)进军REITs,提供内在动力。

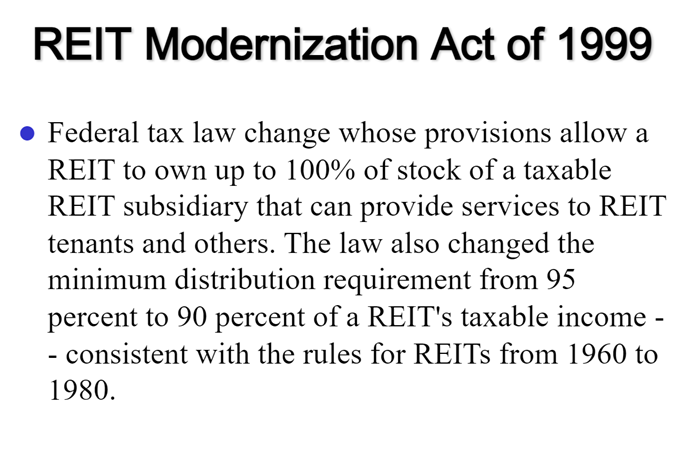

除此之外,美国1997年通过的《纳税者减免法案》(Taxpayer Relief Act of 1997)与1999年通过的《REIT现代化法案》(REIT Modernization Act of 1999),使得地产信托基金享受到更多税制优惠,进一步增强了REITs这种证券类型,在资本市场中的竞争力。

1999年REIT现代化法案在联邦税法层面增加了该金融工具的吸引力

2010年代 – 乔布斯法案 (JOBS Act)

在各方多年的努力下,美国前总统奥巴马于2012年4月签署并颁布了乔布斯法案,其全称是Jumpstart Our Business Startups Act (JOBS Act)。

这一历史性的法案,旨在于美国经历2008年金融危机之后,为中小企业提供便捷的融资渠道,从而增加就业机会,促进美国的经济增长。自此,以美地众筹为代表的美国房地产众筹平台,以小额私募基金方式进入地产投资领域,有了直接且有力的法律基础。

2012年总统奥巴马于白宫正式签署乔布斯法案

私募认购资格

美地众筹平台所提供的私募地产基金产品,均遵循乔布斯法案的卷二(Title II)及证券法Rule 506(c)完成合规发行。

美国证券交易委员会(SEC)允许采用Rule 506(c)发行的基金,通过互联网平台或其他公开场合向投资者募集资金(solicitation),发行机构无需拥有证券经纪商(Broker-dealer)执照。

Title II则规定,通过Rule 506(c)发行的私募基金,募资对象必须为经过认证的合格投资者,证监会规定经过认证的合格投资者必须符合以下要求中的至少一条:

- 投资者的个人资产净值或者与配偶的家庭资产净值超过$100万美元(不包括用于自住的房产);

- 在过去的两年中,投资者的年收入都超过$20万美元,且投资当年也将会有超过$20万美元的收入;

- 在过去的两年中,投资者和配偶的合计年收入超过$30万美元,且投资当年也将会有超过$30万美元的收入。

“合格投资者 “,是美国证券交易委员会(SEC)Regulation D第501条中所采用的术语,更为明细的定义中,合格投资者至少须满足以下其中一项:

- 任何Section 3(a)(2)中定义的银行,Section 3(a)(5)(A)中定义的储贷机构(无论职能为其个人或履行授信);任何根据《1934年证券交易法》第15条注册的经纪人或交易商(券商);任何根据《1940年投资顾问公司法》或根据州法律注册的投资顾问公司,或任何根据《1940年投资顾问公司法》Section 203(l) 或 (m)享有豁免的投资顾问公司;任何根据Section 2(a)(13)定义的保险公司;任何根据《1940年投资公司法》注册的投资公司,或Section 2(a)(48)定义下的商业发展公司;由美国小企业小企业管理局根据《1958年小企业投资法》的Section 301(c) 或(d)核准执照的小企业投资公司;任何根据《农场与郊区开发法案》的Section 384A定义的郊区商业发展公司;任何由州、其政治分区,或州或其政治分区的任何机构或机构,以雇员的利益而建立的投资计划,且该计划的总资产超过$500万美元;任何根据《1974年员工退休收入保障法》所定义的雇员福利计划,且该计划符合法案中Section 3(21)定义,由银行、储贷机构、保险公司或注册的投资公司受信进行投资决策,或该计划的投资决策由合格投资者制定但计划总资产超过$500万美元;

- 任何以《 1940年投资顾问公司法》Section 202(a)(22)定义的私募商业发展公司;

- 任何以《美国国内税收法》Section 501(c)(3)定义,且不以收购该笔发行的证券为特殊目的的公司实体、马萨诸塞州或小型商业信托、合伙制公司,或有限责任公司,且总资产超过$500万美元;

- 任何该笔证券发行机构的董事、高级管理人员或普通合伙人,或该笔发行的普通合伙人公司的董事、高级管理人员或普通合伙人;

- 任何自然人,其个人资产净值或与其的配偶的共同资产净值超过$100万美元;

- 任何自然人,其最近两个年度的个人收入每年超过$20万美元,或与其配偶的共同收入超过$30万美元,并在本年度预期能够保持相同的收入水平。

- 任何公司实体,其股权所有者作为自然人均为合格投资者。

美地众筹平台所发行的私募地产基金产品,即针对上述定义当中的美国境内的合格投资者。

同时,美国证券法也具备针对非本国投资者的Regulation S证券投资规定,在该规定中,如果一家美国公司的证券发行发生在美国境外,则该发行不再受美国证券法信息披露规则的管辖,且不具备上述合格投资者定义的境外投资者也可以参与投资根据Regulation D发行的基金产品。

也就是说,对于中国投资者,受益于Regulation S提供的豁免,通过投资证券的方式,可以极大程度地降低参与美国地产投资的难度,使中国投资者购买美地众筹基金产品具备可行性。

结语

美国资本市场中对地产证券化的实践,建立在历经五十余年发展日趋成熟的相关法规基础之上。以美地众筹私募基金发行所依托的乔布斯法案为例,立法前后历时三年,分为四步,经法律、及金融业内合规人士反复论证修改后,趋利避害,在为中小企业投融资松绑的同时,强化了资讯披露、授信资质、融资上限、投资资格等方面的要求,从而创造了一片地产投资的新蓝海。