—— 近年来,中国企业或投资者关注境外投资的的热情越来越高。但是,只要有投资行为,就必须面对投资所获收益相关的税务问题。本文为您简述,以境外投资者的身份,在美国使用公司实体投资地产,所享受的税务优势。

境外地产的公司投资模式

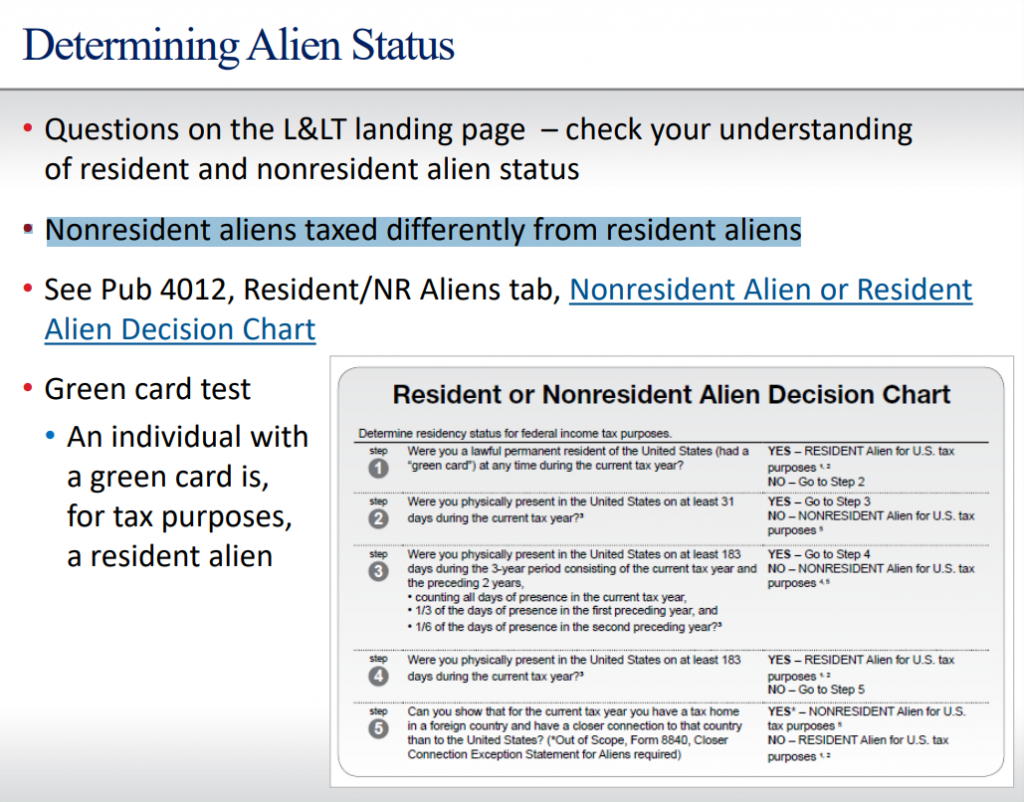

海外投资者,一般指在美国不具备合法居住身份,而无需承担相应税务的非美国投资者,美国国税局,将这类人群定义为Nonresident Alien,学术名称为非美国居民的外国人。

海外投资者,仍可以在美国自由购买不动产,或者进行地产相关的投资。

购置不动产,是最传统的地产投资模式。

在美国,这类投资模式,又按照拥有的形式,分为个人/多人联合拥有,以及更为普遍的 – 使用公司实体形式拥有。

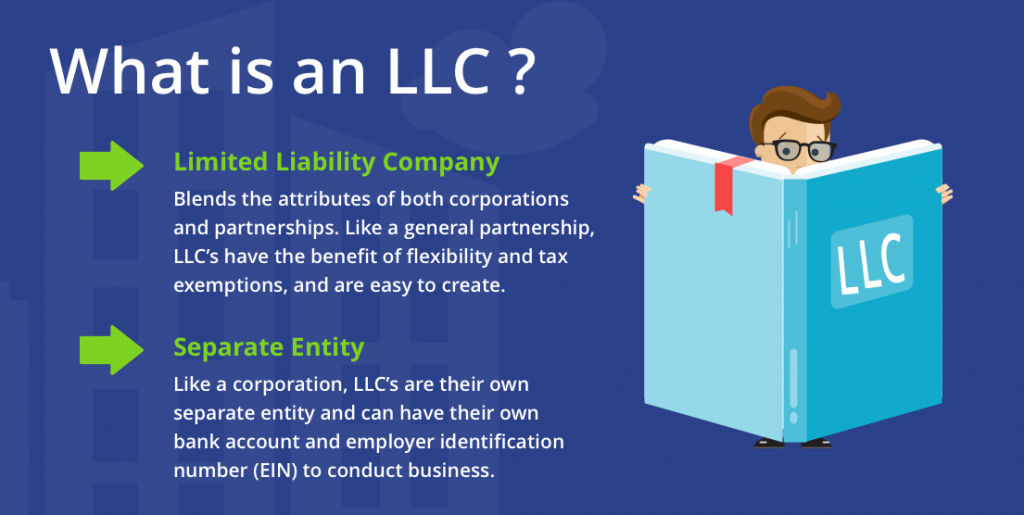

以公司形式拥有通常有三种方式:合伙制公司(Partnership)、有限责任制公司(Limited Liability Company)、或小型股份制公司(S-Corporation)的形式运营。

对海外投资者而言,比较常见的方式,是通过成立美国境内的有限责任制公司,拥有或投资不动产。

通过有限责任制公司(LLC.)进行投资的形式,没有“双重赋税”(Double Taxation)的问题,且企业负债有限,不涉及个人财产的损失。

个人可以成立有限责任制公司;家庭或多个合伙人,同样可以共同成立有限责任制公司。

如果使用个人进行不动产投资,那么不动产所产生的租金收入,以及将来卖出不动产所产生资本利得(Capital Gains)都属于个人收入范畴,因此需要缴付各种个人税。

而境外投资者,如果通过公司进行不动产投资,将享受到公司赋税的优惠,并使用1040-NR表格报税,进一步获得个人层面的免税额。

像CrowdFunz平台上的各类基金,从公司法律框架的角度来讲,都是有限责任制公司实体(LLC.),因此,如果您是非美国居民的海外投资者,投资这样的基金,将同样享受这样的税制优惠。

什么是预扣税款

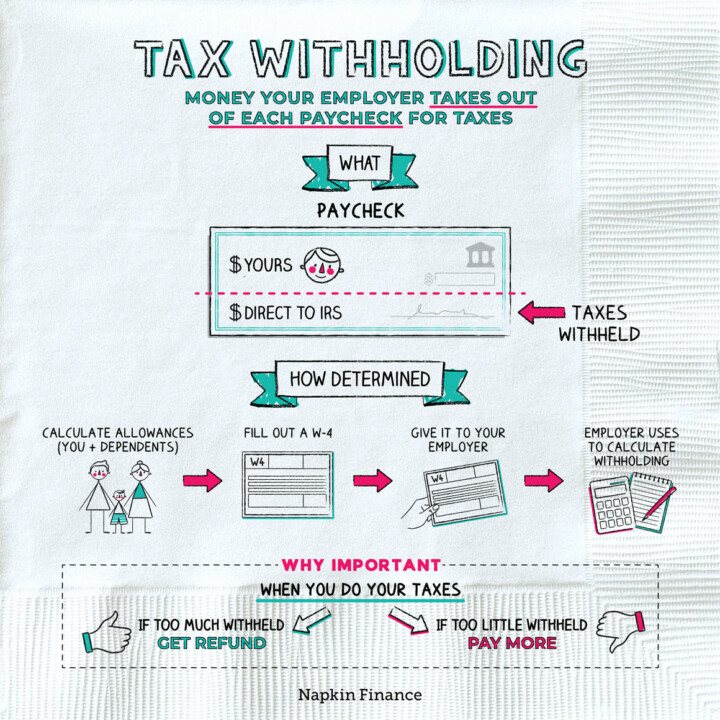

尽管境外投资者通过公司实体进行地产投资,可以享受到税制优惠,但所有海外投资者在完成投资行为的时候,在个人税收层面,美国国税局及州税务部门会从公司实体返回给每个境外投资者的收益中(包括股息、本金、利润和利息)扣除15%,作为下一年报税的保证金,该保证金被称为预扣税款(Tax Withholding)。

举个例子,如果因出售投资类不动产(非自住),获得超过$30万美元的销售额,卖家或其代理人,有责任要在卖屋所得款项上扣除预扣税款,然后交入国税局。 扣除的金额是不动产售价的15%(自02/17/2016以后,之前为10%),不论是否有增值,也不论增值多少。

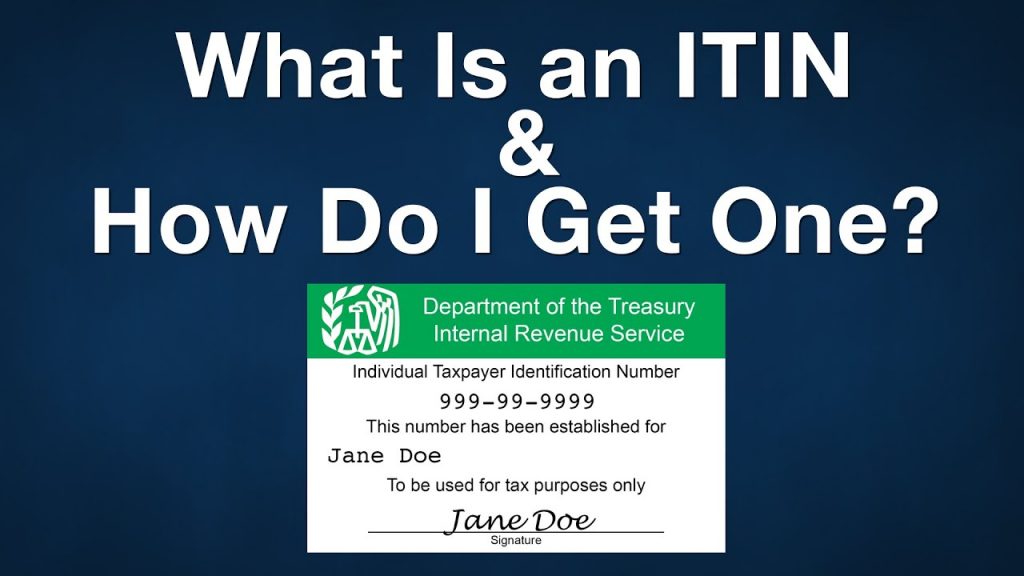

什么是ITIN个人纳税识别号

在境外投资者缴纳预扣税款之前,投资者必须向美国国税局(IRS)申请办理个人纳税识别号(Individual Taxpayer Identification Number)

ITIN纳税识别号的申请,是一次性的。 对于大多数境外投资者来说,通常是在需要申报个人联邦税时,才具备申请的资格和条件(当然还有其它几项特例除外)。

ITIN的申请,包括 三种方式:

- 直接到美国国税局的地方办公室办理。带上护照原件、当年的税表,以及ITIN的申请表 – 简称W-7。这一方法最简单也最高效,通常在4-6周内就会收到国税局的回复,完成申请。

- 将个人所在国籍的政府认证的护照副本、当年的税表,以及W-7,一并邮寄给国税局。 值得一提的是,寄出的护照副本的公证,需要在美国驻中国领事馆办理,而非中国驻美国领事馆办理。大约在寄出申请4-10周后,申请人将获得国税局的回复。

- 将护照的原件、当年的税表,以及W-7,直接邮寄给国税局。 不使用公证过的护照副本,而采纳这一方法的申请人,必须承担护照可能在邮寄的过程中遗失的风险。

从2016年起, 国税局也颁布了新规定:如果过去连续5年内没有被用来提交联邦所得税表的ITIN会失效;如果在之后,纳税人出现需要申报联邦税的需求,则必须重新填写申请,激活或再次申请新的ITIN。

缴税时可能遇到的意外情况

由于非美国居民无法像美国居民一样,可以分季预缴或者一次性在年终报税时结算上一年的个人所得税。

所以非美国居民所投资或持有的公司,必须将每一位公司权益相关的境外投资者的前一年收入, 按照最高税率,提前计算出预扣税款,并将其缴纳给国税局及州一级的税务部门。

在这个需要考虑预扣税款的缴税过程中, 可能会发生以下两种情况 :

- 如果境外投资者拥有权益的公司实体,没有按照规定预扣预缴境外投资者投资相关的个人所得税,该公司实体须承担这位境外投资者实际需要支付的个人所得税;

- 如果境外投资者拥有权益的公司实体,已按照规定预扣并预缴境外投资者的个人所得税,但该投资者并没有申报美国的个人税,国税局有可能在几年后发来信说你某年有收入,但国税局并没有你的报税记录,你需要补交相应的税款。

纽约资深注册会计师王景华(Jason Wang),为本文提供观点。王景华在纽约从事会计业务二十多年,也从事地产税务规划等相关领域的工作,致力于为企业及个人提供专业细致的服务。